ЎЎЎЎОД|ХЕРЎїУРЙ«ЅрКфСРѕїНЕ¶У

ЎЎЎЎХЄТЄ

ЎЎЎЎ1Ўў ѕЭНвГЅ±ЁµАЈ¬2022Дк4ФВ13ИХУЎДбХюё®УРїЙДЬґУЅсДкµЪ¶юјѕ¶ИїЄКјКµК©ВБНБїуіцїЪЅыБоЎЈНЁ№эНЈЦ№ВБНБїуµДіцїЪЈ¬УЎДбХюё®ПЈНы»сµГёьґуµДёЅјУЦµЈ¬јхЙЩВБНБїуЦЖіЙЖ·µДЅшїЪЈ¬ІўФцјУВБНБїуіЙЖ·іцїЪµДКРіЎЧјИлЎЈ

ЎЎЎЎ2Ўў ёщѕЭUSGS2021ДкНіјЖПФКѕЈ¬ВБНБїуЧКФґ№АјЖФЪ550ТЪ¶ЦµЅ750ТЪ¶ЦЦ®јдЈ¬·ЦІјФЪ·ЗЦЮЈЁ32%Ј©ЎўґуСуЦЮЈЁ23%Ј©ЎўДПГАєНјУАХ±ИµШЗшЈЁ21%Ј©ЎўСЗЦЮЈЁ18%Ј©єНЖдЛыµШЗшЈЁ6%Ј©ЎЈ·Ц№ъ±рАґїґЈ¬УЎДбВБНБїуґўБїґп12ТЪ¶ЦЈ¬И«ЗтґўБїЕЕГыµЪ6ЎЈУЎДбВБНБїуїЄІЙО»УЪБОДЪЈЁГсµ¤µєЈ©єНОчјУАпВьµ¤ЈЁЙЅїЪСуЈ©ЎЈ

ЎЎЎЎ3Ўў Па¶ФУЪДшФ¶ЖЪґжФЪёХРФИ±їЪЈ¬ВБФтІ»ґжФЪЎЈ

ЎЎЎЎ4Ўў їЙМжґъРФЎЈТЄіЙОЄДшіцїЪЅыБоµДіхІЅіЙ№¦µД·ґАэЈ¬ОТГЗЦ»РиТЄїґїґЛьµДЅ©ѕЦ??ВБНБїуіцїЪЅыБоЎЈУЙУЪКЗУЎДбВБНБїуµДМжґъЖ·Ј¬ВБѕ«Б¶і§ЧЄПтґУ±р№ъЈЁАэИзјёДЪСЗЎў°ДґуАыСЗЈ©ІЙ№єВБНБїуЈ¬ХвР©±р№ъКЗУЎДбВБНБїуіцїЪЅыБоµДѕ»КЬТжХЯЎЈґУХвёцЅЗ¶ИАґїґЈ¬УЎ¶ИДбОчСЗµДѕСйµГµЅµДЅМСµКЗЈ¬ЧКФґ№ъУ¦±ЬГв¶ФКРіЎЙПУРПЦіЙМжґъЖ·µДЙМЖ·КµК©И«ГжіцїЪЅыБоЎЈ

ЎЎЎЎ5Ўў јёєхГ»УРјЈПу±нГчПВТ»ЅмХюё®??І»№ЬКЗЛБмµјµД??јтµҐµШ·ЕЖъГсґвЦчТеµДХюІЯБўіЎїЙДЬФЪХюЦОЙПІ»КЬ»¶УЎЈХв±нГчЈ¬2022ДкЅыЦ№ВБНБїуіцїЪµДјЖ»®їЙДЬЅ«ФЭК±±ЈБфЈ¬І»№ЬУЎДбСЎГсСЎЛґъ±нЛыГЗЎЈ

ЎЎЎЎ6Ўў ДїЗ°ХэКЗК±єтЈ¬ґуЧЪЙМЖ·јЫёсґ¦УЪАъК·ёЯО»Л®ЖЅЈ¬ЗТИ«ЗтИз»рИзЭ±МјЦРєНХюІЯН№ПФіцїуТµЗ°ЛщОґУРµДЦШТЄРФЈ¬Из№ыХвёцК±єтіцМЁЅыБоУРЦъУЪґу·щЅµµНїЙДЬµД»ъ»біЙ±ѕЎЈ

ЎЎЎЎ7Ўў Хюё®ЙхЦБїЙДЬЅ«µЪТ»ВЦіцїЪЅыБоКУОЄТ»ґОКФСйЈ¬И»єуФЩФЪВБµИѕјГЙПёьЦШТЄЎўёьѕЯХюЦОМфХЅРФµДїуІъРРТµЅшРРАаЛЖµДКФСйЎЈ

ЎЎЎЎ8Ўў УЎДбВБЧКФґµДТ»ёцѕєХщУЕКЖКЗЛьїїЅьКАЅзЙПЧоЦШТЄµДРиЗуЦРРД-ЦР№ъЈ¬ТтґЛЈ¬ПтЦР№ъіцїЪґуБїВБНБїуµДіЙ±ѕПа¶ФЅПµНЎЈґУЙМТµЅЗ¶ИїґЈ¬УЎДбїЙДЬ»бёьєГµШАыУГЖдВБНБїуґў±ёЈ¬·ЕЖъ2022ДкЅыЦ№іцїЪµДјЖ»®ЎЈКРіЎПЦКµ±нГчЈ¬ЧфїЖНюЈЁJokowiЈ©КФНјХјБмёь¶аµДВБјЫЦµБґЈ¬ХвКЗЛыµДЗ°ИОФЪ2000ДкґъґуЧЪЙМЖ··±ИЩ¶¦КўК±ЖЪЦЖ¶ЁµДТ»ПоХюІЯЈ¬ГжБЩЧЕВдїХµДОЈПХЎЈ

ЎЎЎЎ9Ўў ДЗГґУЎДб2022Дкѕїѕ№Ѕы»№КЗІ»ЅыДШЈїґУАнРФЅЗ¶ИАґїґЈ¬І»ЅыЈ»ґУёРРФЅЗ¶ИАґЛµЈ¬ЅыЎЈ

ЎЎЎЎЖдґОУЎДбµДХюІЯ·ґёґОЮіЈЈ¬І»єГДГДуЈ¬ФЪХэКЅХюІЯОґіцМЁЦ®З°Ј¬¶јКЗС¦¶ЁЪМµДГЁЈ¬І»Чц№э¶аІВІвЎЈ

ЎЎЎЎ10Ўў ЅыїуµДУ°ПмЎЈµЪТ»ЎўЦР№ъЅшїЪВБНБїуіЙ±ѕМ§ЙэДїЗ°ґУЅшїЪАґФґµДєЈФЛіЙ±ѕCIFАґїґЈ¬УЎДбКЗЧо±гТЛµДЈ»Т»µ©УЎДбВБНБїуЅыЦ№іцїЪЈ¬Ѕ«М§ЙэХыёцєЈФЛВБНБїуКРіЎµДіЙ±ѕЦШРДЎЈЖдґО¶ФУ¦№ъДЪТ±Б¶і§АґЛµЈ¬ёь»»ФБПТІГжБЩЧЕјјёДєНК±јдіЙ±ѕЎЈЦР№ъУРР©ТСК№УГУЎДбїуКЇµДСх»ЇВБі§Ј¬Ѕ«ТтјјКхёДФм»тК№УГЖдЛыїуКЇЈ¬µјЦВЙъІъОИ¶ЁРФКЬµЅёЙИЕЈ¬ЙъІъіЙ±ѕєН·зПХІ»¶ПФцјУЎЈ

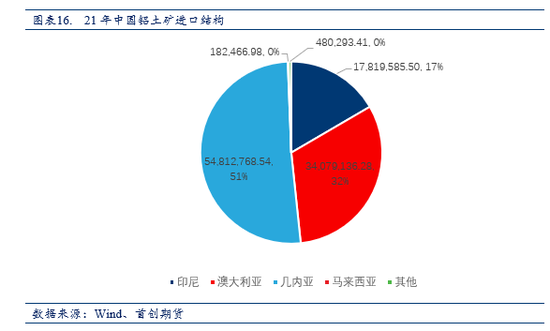

ЎЎЎЎ11ЎўЅыїуµДУ°ПмЎЈµЪ¶юЎў№©У¦јЇЦР¶ИМбЙэЈ¬ОґАґµД№©У¦¶Л·зПХМбЙэЎЈѕЎ№ЬµзЅвВБµДІъДЬ¶ҐТСѕ»щ±ѕИ·¶ЁЈ¬µ«Сх»ЇВБДїЗ°»№ОґУРХюІЯПЮ¶ҐЈ¬µюјУ№ъДЪїуТµХюІЯ»·±ЈХюІЯДЬєДХюІЯµДКХЅфЈ¬ОґАґ»№УРІ»ЙЩµДФці¤їХјдЎЈДїЗ°ЦчБчµДЅшїЪ№ъјТЦчТЄКЗјёДЪСЗ51%Ўў°ДґуАыСЗ32%ЎўУЎДб17%Ј¬Из№ыТ»µ©УЎДбЅыЦ№ВБНБїуіцїЪіЙОЄКВКµЈ¬ДЗГґТІѕНТвО¶ЧЕЦР№ъµДЅшїЪКРіЎРиТЄТААµјёДЪСЗєН°ДґуАыСЗЈЁЦБЙЩХј±Иґп90%+Ј©БЛ,ї·ўk8УйАЦµЗВјЈ¬НвО§ХюЦО·зПХЅ«іЙОЄЅшїЪВБНБїуКРіЎЦРІ»їЙєцВФµД·зПХЈ¬іЙ±ѕМ§ЙэФЪЛщДСГвЎЈ

ЎЎЎЎ1

ЎЎЎЎТэСФ

ЎЎЎЎѕЭНвГЅ±ЁµАЈ¬2022Дк4ФВ13ИХУЎДбХюё®УРїЙДЬґУЅсДкµЪ¶юјѕ¶ИїЄКјКµК©ВБНБїуіцїЪЅыБоЎЈНЁ№эНЈЦ№ВБНБїуµДіцїЪЈ¬УЎДбХюё®ПЈНы»сµГёьґуµДёЅјУЦµЈ¬јхЙЩВБНБїуЦЖіЙЖ·µДЅшїЪЈ¬ІўФцјУВБНБїуіЙЖ·іцїЪµДКРіЎЧјИлЎЈ

ЎЎЎЎПВГжОТГЗѕНАґЯлТ»ЯлУЎДбВБНБїуЅыБоХвЦ»С¦¶ЁЪМµДГЁЎЈ

ЎЎЎЎ2

ЎЎЎЎУЎДбµДВБЧКФґґўБї

ЎЎЎЎИ«ЗтВБНБїуіЙїуґшЦчТЄ·ЦІјФЪ·ЗЦЮЈ¬ґуСуЦЮЈ¬ДПГАј°¶«ДПСЗЎЈЖдїуґІ·ЦОЄємНБРНєНіБ»эРНБЅґуАаЎЈВБ·ЇНБЈ¬УЦіЖ·ЇНБ»тВБНБїуЈ¬І»НёГчЈ¬ЦКґаЎЈј«ДСИЫ»ЇЎЈІ»ИЬОпЛ®Ј¬ДЬИЬУЪБтЛбЎўЗвСх»ЇДЖИЬТєЎЈЦчТЄУГУЪ№ъ·АЎўѕь№¤ЎўНЁС¶ЎўТЗ±нєЅїХЎўЖыіµЎўµзЖчЎў»Ї№¤ЎўИХіЈЙъ»оУГЖ·µИЎЈ

ЎЎЎЎёщѕЭUSGS2021ДкНіјЖПФКѕЈ¬ВБНБїуЧКФґ№АјЖФЪ550ТЪ¶ЦµЅ750ТЪ¶ЦЦ®јдЈ¬·ЦІјФЪ·ЗЦЮЈЁ32%Ј©ЎўґуСуЦЮЈЁ23%Ј©ЎўДПГАєНјУАХ±ИµШЗшЈЁ21%Ј©ЎўСЗЦЮЈЁ18%Ј©єНЖдЛыµШЗшЈЁ6%Ј©ЎЈ·Ц№ъ±рАґїґЈ¬УЎДбВБНБїуґўБїґп12ТЪ¶ЦЈ¬И«ЗтґўБїЕЕГыµЪ6ЎЈУЎДбВБНБїуїЄІЙО»УЪБОДЪЈЁГсµ¤µєЈ©єНОчјУАпВьµ¤ЈЁЙЅїЪСуЈ©ЎЈ

ЎЎЎЎ3

ЎЎЎЎУЎДбВБІъТµБґµД·ўХ№

ЎЎЎЎ1ЎўУЎДбВБНБїуµДїЄІЙАъК··ЦОЄИэёцЅЧ¶ОЈє

ЎЎЎЎЈЁ 1Ј© іхКјЅЧ¶ОЈ¬2006 ДкЗ°ІъБїО¬іЦФЪ 100 Нт¶ЦЧуУТЈ¬їуКЇЦчТЄіцїЪИХ±ѕКРіЎЈ»

ЎЎЎЎЈЁ 2Ј© ґу·ўХ№ЅЧ¶ОЈ¬2007 - 2013 ДкЈ¬ЦР№ъКРіЎРиЗуґш¶ЇВБНБїуРРТµґу·ўХ№ЅЧ¶ОЈ¬ФЪ 2013 ДкІъБїґпµЅАъК··еЦµ 5700 Нт¶ЦЈ¬Н¬К±ХвТ»ЅЧ¶ОТІКЗУЎДбїуІъЅыБоКµК©µД№э¶ЙЖЪЈ»

ЎЎЎЎЈЁ 3Ј© ПЮЦЖЅЧ¶ОЈ¬2014 ДкЦБЅсЈ¬ФЪУЎДбїуІъЅыБоКµК©єуЈ¬ВБНБїуіцїЪКЬЧиЈ¬ІъБїСёЛЩ»ШВдµЅ°ЩНт¶Цј¶Ј¬јыНј 3ЎЈ

ЎЎЎЎЈЁ4Ј©2017ДкЦ®єуіцїЪХюІЯ·ЕїнЈ¬ЦШ»ШЗ§Нт¶Цј¶±рЈ¬ЅьБЅДкО¬іЦФЪ2000Нт¶ЦЧуУТЎЈ

ЎЎЎЎУЎДб№жДЈЅПґуµДВБНБїу°ьАЁЈ¬О»УЪОчјУАпВьµ¤Kendawangan ВБНБїуЈ¬УµУР 1400 Нт¶ЦµДІъДЬЈЁ ґўБї4200 Нт¶ЦЈ© Ј¬ТФІъДЬВЫКЗУЎДбЧоґуµДВБНБїуЎЈЖдґООЄНтµ¤КЎµ¤ёсАКВБНБїуІъДЬ 1200 Нт¶Ц/ДкЈ¬¶«ёзґтНЯБЦАХВБНБїуІъДЬ 800 Нт¶Ц/ДкЎЈ

ЎЎЎЎФЪУЎДбУµУРВБНБїуЧКФґЧоґуµДЖуТµКЗ PT Antam №«ЛѕЈ¬ёГ№«ЛѕКЗУЙУЎДбХюё®іЦ№Й 60% µД№ъУРЖуТµЈ¬ТІКЗУЎДбЧоґуµДїуТµ№«ЛѕЦ®Т»ЎЈAntam №«ЛѕДїЗ°ЦчТЄїЄ·ўјУАпВьµ¤µДГП°ННЯЈЁ ґўБї 1Ј® 088 ТЪ¶ЦЈ© єН Munggu Pasir ВБНБїуЈЁ ґўБї 3Ј® 65 ТЪ¶ЦЈ© Ј¬ґЛНвФЪTayan ЅЁУРВБНБїуєНСх»ЇВБТ»Ме»ЇЖуТµЎЈ¶ФУЎДбВБНБїуРРТµ·ўХ№У°ПмЧоґуµДКЗ 2009 Дк µДЎ¶їуТµ·ЁЎ·єН 2014 ДкЙъР§µДФїуіцїЪЅыБоЈ¬ЖдЦРФїуіцїЪЅыБојёєхЅ«УЎДбВБНБїуРРТµФЪ 2006 - 2013 ДкµД·ўХ№іЙјЁЎ°№йБгЎ±Ј¬Іўі¤ЖЪУ°ПмУЎДбїуІъЎўЅрКфТ±Б¶ј°јУ№¤ІъТµµД·ўХ№ЎЈ

ЎЎЎЎ2ЎўСх»ЇВБ

ЎЎЎЎУЎДбСх»ЇВБЙъІъЖуТµїЙТФ·ЦОЄУЎДб№ъЖуСх»ЇВБ ПоДїєН№ъНвН¶ЧКСх»ЇВБПоДїБЅґуАаЎЈЅШЦБ 2022Дк ЅЁіЙБЛ °ьАЁTayan єН KendawanganФЪДЪµД3јТСх»ЇВБі§Ј¬·Ц±рКЗБЅАаСх»ЇВБЖуТµµДґъ±нЎЈ

ЎЎЎЎЈЁ 1Ј© УЎДб№ъУРСх»ЇВБЖуТµ

ЎЎЎЎPT Antam №«ЛѕКЗНЖ¶ЇУЎДб№ъУРСх»ЇВБПоДї·ўХ№µДЦчТЄЖуТµЈ¬ґъ±нПоДїОЄ Tayan »ЇС§Ж·Сх»ЇВБі§ЎЈФзФЪ 1999 ДкЈ¬PT Antam №«ЛѕїЄХ№БЛО»УЪОчјУАпВьµ¤ Tayan ВБНБїуСх»ЇВБЧЫєПМеПоДїЈ¬Tayan ВБНБїуґўБїґп 1Ј® 1 ТЪ¶ЦЈ¬јЖ»®ЕдЅЁ 30 Нт¶Ц»ЇС§Ж·Сх»ЇВБЎЈёГПоДїЧоЦХУлИХ±ѕХѺ͵繤ЦкКЅ»бЙзєПЧчЈ¬ІЙУГµНОВ°Э¶ъ·ЁјјКхФЪ 2014 ДкН¶ІъЈ¬PT Antam №«Лѕ

ЎЎЎЎіЦ№Й 80% ЎЈёщѕЭ CRU ЧКБПЈ¬Tayan Сх»ЇВБі§µДІъЖ·іЙ±ѕФЪИ«Зт 89 јТСх»ЇВБЖуТµЦРЕЕГыµЪ 7ЎЈ

ЎЎЎЎЈЁ 2Ј© №ъНвН¶ЧКСх»ЇВБПоДї

ЎЎЎЎУЎДб·бё»µДВБНБїуЧКФґОьТэБЛНв№ъН¶ЧКХЯµДДї№вЈ¬О»УЪОчјУАпВьµ¤ Kendawangan ВБНБїуСх»ЇВБТ»Ме»ЇПоДїКЗХвАаПоДїµДґъ±нЎЈЦР№ъєкЗЕјЇНЕЈЁ іЦ№Й60% Ј© ЅЁіЙІъДЬ 100 НтЈЁ Ф¶ѕ° 200 Нт¶ЦЈ© µДСх»ЇВБі§Ј¬ІЙУГµНОВ°Э¶ъ·ЁЈ¬іЙ±ѕЕЕГы 11 /89ЎЈЅьДкАґЈ¬Нв№ъН¶ЧКХЯЈЁ МШ±рКЗЦР№ъН¶ЧКХЯЈ© ¶ФУЎДбСх»ЇВБПоДїЅшРРБЛґуБїЗ°ЖЪ№¤ЧчЈ¬µ«КµјКВдµШЅПЙЩЎЈЦР№ъєкЗЕјЇНЕµД Kendawangan Сх»ЇВБПоДїµДЅЁіЙН¶ІъЈ¬МШ±рКЗЦР№ъєкЗЕјЇНЕФЪПоДїЕдМЧµДВБНБїуїуЙЅЦРіЦ№Й±ИАэґпµЅ60% Ј¬Ѕ«»бЅшТ»ІЅґш¶ЇЦР№ъµДВБТµ№«ЛѕµЅУЎДбН¶ЧКЎЈ

ЎЎЎЎ»№УРТ»јТДПЙЅ±цМ№Т±Б¶і§Ј¬УЪ21ДкН¶ІъЈ¬ДїЗ°100Нт¶ЦЈ¬Ф¶ЖЪ200Нт¶ЦЈ¬ґуёЕ23ДкН¶ІъЎЈ

ЎЎЎЎФ¶ЖЪ»№УРТ»јТУЙINALUMєНANTAMБЄєПјЖ»®Н¶ЅЁО»УЪОчјУАпВьµ¤MempawahТ±Б¶і§Ј¬ІъДЬ100Нт¶ЦЈ¬ґуёЕФЪ24ДкН¶ІъЈ¬25ДкґпІъЎЈ

ЎЎЎЎіхВФЛгТ»ПВ25ДкЦ®З°Сх»ЇВБІъДЬВъґтВъЛгґуёЕ530Нт¶ЦЈ¬¶ФУ¦ВБНБїуІъДЬґуёЕРиТЄ1060Нт¶ЦЎЈ

ЎЎЎЎ3ЎўµзЅвВБ

ЎЎЎЎЅЁУЪ 20 КАјН 70 ДкґъµД Asahan µзЅвВБі§КЗУЎДбОЁТ»µДµзЅвВБЙъІъЖуТµЈ¬2013 ДкНкіЙ№ъУР»ЇЈ¬ПЦ№йКфУЪУЎДб№ъУРµД Inalum №«ЛѕЎЈInalum №«ЛѕПЦУР30Нт¶ЦµзЅвВБІъДЬЈ¬ЖуТµµзЅвВБІъБїКЬ Asahan єУБчБїУ°ПмЅПґуЈ¬АъК·ЦРіцПЦ¶аґОУЙУЪЅµЛ®јхЙЩµјЦВµДЖуТµґу№жДЈНЈІъµДКВјюЎЈInalum №«ЛѕІЙУГЙтСфВБГѕЙијЖСРѕїФєУРПЮ№«ЛѕµДµзЅвјјКхНкіЙФУРЙъІъПЯµДПЦґъ»ЇёДФмЈ¬ІўФЪСРѕїРВµДµзЅвВБПоДїјЖ»®А©ІъµЅ 50 Нт¶ЦЈЁ25ДкЗ°Ј©Ј¬Н¬К±Ул PT Antam №«ЛѕєПЧчЅЁЙиГП°ННЯСх»ЇВБі§АґВъЧгЧФЙнСх»ЇВБµДРиЗуЎЈ

ЎЎЎЎБнНв»№УРТ»јТјЖ»®РВЅЁµДЖуТµЈ¬»ЄЗеВБТµЈ¬јЖ»®УЪ24ДкН¶ІъЈ¬ІъДЬ50Нт¶ЦЎЈ

ЎЎЎЎТІѕНКЗЛµВъґтВъЛгУЎДбФЪ25ДкЗ°ґуёЕВКРОіЙ100Нт¶ЦµзЅвВБІъДЬЈ¬¶ФУ¦400Нт¶ЦВБНБїуРиЗуЎЈ

ЎЎЎЎ4

ЎЎЎЎЅыїуХюІЯµД·ўХ№

ЎЎЎЎ¶«ДПСЗКЗВБНБїуЧКФґµДјЇЦР·ЦІјµШЗшЈ¬ЖдЧКФґХюІЯѕЯУРТ»¶ЁµДПаЛЖ¶ИЈ¬¶аЙЩїЙТФІОїјТ»ПВБЪ№ъµДїуТµ·ўХ№ХюІЯЎЈПВГжОТГЗ·Ц±р¶ФУЎДбЎўВнАґОчСЗЎўФЅДПµИ№ъјТїуТµ·ўХ№ХюІЯЅшРРКбАнЎЈ

ЎЎЎЎ1Ўў ±ѕ№ъХюІЯСЭ±д

ЎЎЎЎ1

ЎЎЎЎ2009Дк1ФВ

ЎЎЎЎ2009ДкїуТµ·Ё°ёФЪБў·Ё»ъ№№НЁ№эєуЈ¬УЙЧфїЖО¬ЧЬНіµДЗ°ИОЗ©КріЙОЄ·ЁВЙЎЈёГРТйєфУхФЪОеДкДЪИ«ГжЅыЦ№ОґјУ№¤їуІъµДіцїЪЈ¬ТФЖф¶ЇїуІъОґјУ№¤ІъТµЈ¬НЖ¶ЇУЎДбПтјЫЦµБґЙПУО·ўХ№ЎЈ

ЎЎЎЎ2

ЎЎЎЎ2012Дк11ФВ

ЎЎЎЎЧоёЯ·ЁФєЦ§іЦїу№¤МбіцµД·ЁВЙМфХЅЈ¬ЛыГЗ·ґ¶ФХюё®јУїм¶ФДіР©ФїуіцїЪКµК©ЅыБоµД№ж¶ЁЈ¬°ьАЁВБНБїуЎЈ

ЎЎЎЎ3

ЎЎЎЎ2014Дк1ФВ

ЎЎЎЎФЪґуЧЪЙМЖ·µНГФµД±іѕ°ПВЈ¬УЎ¶ИФЪїЄ·ўПВУОРРТµ·ЅГжЅшХ№»єВэЈ¬ХвЖИК№ЙПЅмХюё®ФЪЧоєуТ»їМН¬Тв»нГвДіР©їуІъЈ¬З°МбКЗїуЙМВъЧгМШ¶ЁМхјюЎЈµ«ВБНБїуєНДшїуµДіцїЪЅыБоЅ«ЙъР§ЎЈ

ЎЎЎЎ4

ЎЎЎЎ2017Дк1ФВ

ЎЎЎЎЧфїЖО¬ЈЁJokowiЈ©Хюё®Ѕ«¶ФФЪТ±Б¶і§ЅЁЙи·ЅГжИЎµГЅшХ№µДЖуТµКµК©И«ГжіцїЪЅыБоµДК±јдНЖіЩµЅ2022ДкЎЈВБНБїуєНДшїуµДіцїЪЅыБоТІУРЛщ·ЕїнЈ¬ИэДкАґКЧґОФКРн»ЦёґіцїЪЎЈ

ЎЎЎЎ5

ЎЎЎЎ2021Дк11 ФВ 24 ИХУЎ¶ИДбОчСЗЧЬНіЦШЙкБЛФЭНЈЛщУРЙМЖ·ФІДБПіцїЪµДјЖ»®Ј¬ХвЅ«ФЪ 2022 ДкФЭНЈВБНБїуЎў2023 ДкНєН 2024 ДкОэµДіцїЪЎЈЧЬНі±нКѕЈ¬ЛыјЖ»®ФЪ 10 ФВ·ЭПЮЦЖЛщУРЙМЖ·ФІДБПµДіцїЪЎЈ

ЎЎЎЎ6

ЎЎЎЎ2022Дк4ФВѕЭНвГЅ±ЁµАЈ¬УЎДбХюё®УРїЙДЬґУЅсДкµЪ¶юјѕ¶ИїЄКјКµК©ВБНБїуіцїЪЅыБоЎЈКµК©ёГіцїЪЅыБоµДДїµДКЗОЄБЛМбёЯУЎДб№ъДЪВБНБїуПВУОЙМЖ·ЙъІъВБµДЙъІъВКЎЈ

ЎЎЎЎ2Ўў БЪ№ъХюІЯ¶Ф±И

ЎЎЎЎ1Ј© ВнАґОчСЗ

ЎЎЎЎВнАґОчСЗФшѕКЗКАЅзЙПЧо¶аІъµДВБНБїуЙъІъЙМЦ®Т»Ј¬ФЪ 2015 Дк°дІјФЭНЈїЄІЙєНіцїЪВБНБїуЦ®З°ЎЈёГЅыБоУЪ 2015 ДкіхКµК©Ј¬КЗОЄБЛ»ШУ¦ѕУГс¶ФІ»ёєФрИОµДВБНБїуїЄІЙЧчТµФміЙµДОЫИѕµДН¶ЛЯЎЈЛдИ»ЧоіхґтЛгЦ»іЦРшјёёцФВЈ¬µ«Хюё®¶аґОСУі¤ЖЪПЮЈ¬АнУЙКЗїу№¤ОґДЬЗеАн№Шµ¤ёЫµДївґжЎЈЦ®єуВБНБїуїЄІЙРнїЙЦ¤Ѕ«УЪ 2019Дк12 ФВ»т2020Дк 1 ФВЦШРВїЄКј°д·ўЈ¬ЛжєуЅ«ЅшРРОЄЖЪБщёцФВµДјаІвЎЈ

ЎЎЎЎ2Ј© ФЅДП

ЎЎЎЎКВКµЙПЈ¬ФЅДПФзФЪ2005ДкЈ¬ѕНУЙЕЛОДїЧЬАнЕъКѕЈ¬ГчБоЅыЦ№ФїуіцїЪЈ¬МШ±рКЗВБНБїуЎЈ

ЎЎЎЎ2005Дк10ФВ11ИХЈ¬Хюё®°м№«МьПВОДНЁ±ЁЕЛОДїЧЬАн№ШУЪµЅ2010Дкј°Ф¶ѕ°2020ДкВБНБїуї±МЅЎўїЄІЙЎўјУ№¤єНК№УГµД·ЦЗш№ж»®µДЅбВЫЈ¬ЖдЦРЕъКѕСПЅыїЄІЙіцїЪВБНБїуФїуЎЈ

ЎЎЎЎ5

ЎЎЎЎЅыїуХюІЯµДїЙРРРФ·ЦОц

ЎЎЎЎ1Ўў№©РиЖЅєв

ЎЎЎЎ1Ј©И«Зт№©РиЖЅєв

ЎЎЎЎСх»ЇВБИ«ЗтЖЅєвЈєµЅ2030ДкЈ¬И«ЗтСх»ЇВБІъДЬФ¤ІвТСѕЧг№»ЎЈФ¤јЖИ«ЗтСх»ЇВБІъДЬЅ«±ЈіЦі¬№эРиЗ󣬵Ѕ2030ДкЈ¬Т±Б¶і§ІъДЬАыУГВКЖЅѕщОЄ87%ЎЈХвР©ПоДї°ьАЁPT°ІЛюД·ЎўУЎВБЎўVedantaєНєкЗЕјЇНЕµДПоДїЎЈЅхЅјЇНЕ»№јЖ»®ФЪУЎ¶ИДбОчСЗЅЁФмТ»ёц100Нт¶ЦµДТ±Б¶і§Ј¬ТФј°ЖдЛыО»УЪЦР¶«µДВМµШПоДїјЖ»®Ј¬ТФВъЧгALBAµДРиЗуЎЈУЙУЪёГµШЗшУµУРѕЮґуµДТ±Б¶»щµШЈ¬ЦР¶«µШЗшµДСх»ЇВБІъДЬТІїЙДЬ»бФцјУЎЈТтґЛЈ¬Из№ыРиТЄµД»°Ј¬УРєЬ¶аПоДїїЙТФОЇНРЅшРРЅЁЙиЎЈ

ЎЎЎЎµзЅвВБИ«ЗтЖЅєвЈєФ¤јЖИ«Зтіхј¶ЙъІъ·ґµЇ5.8%Ј¬Ѕ«ЛхРЎ2022ДкµД180Нт¶ЦИ±їЪЈ¬µЅ2023ДкЅУЅьЖЅєвЎЈґЛєуЈ¬ОТГЗїґµЅКРіЎ·Ц±рФЪ2024ДкєН2025ДкЅшИл80Нт¶ЦµДУЇУаЎЈОТГЗФ¤ІвЈ¬2025ДкµДївґжПы·С±ИЅ«ґпµЅ67МмЈ¬И»єуЧЄПтОТГЗµДі¤ЖЪЖЅѕщЛ®ЖЅ60МмЎЈ

ЎЎЎЎОЮВЫКЗСх»ЇВБ»№КЗµзЅвВБХыМеКЗѕщєв»тХЯВФОў№эКЈµДЈ¬УлДшПа±ИЈ¬ЖдЗйРОНкИ«І»Н¬ЎЈДшФ¶ЖЪґжФЪёХРФµДѕЮґуИ±їЪЈ¬ЦчТЄКЗИ«ЗтМјЦРєНѕјГИ·¶ЁРФєН№жДЈРФЗэ¶ЇДшЅшИлРиЗуёЯЛЩФці¤ЖЪЎЈ

ЎЎЎЎДшИ«ЗтЖЅєвЈєµЅ2025ДкЈ¬КРіЎ№©У¦№эКЈЈ¬И»єуКЗ¶МИ±ЎЈХ№НыОґАґЈ¬ѕЎ№ЬµЅ2025ДкЈ¬ДшРиЗ󲻶ПФці¤Ј¬CAGRОЄ7%Ј¬µ«УЎДбДш№©У¦µДіЦРшА©ХЕК№КРіЎФЪОґАґИэДк±ЈіЦУЇУаЎЈИз№ыУЎДбµДА©ХЕІЅ·ҐіЦРшПВИҐЈ¬ХвР©УЇУаїЙДЬ»біЦРшёьі¤µДК±јдЎЈ·сФтЈ¬Ф¤јЖИ«ЗтРиЗуЅ«ґУ2026ДкїЄКјі¬№э№©У¦ЎЈґУДЗК±Ж𣬵зіШБмУтµДРиЗуФці¤ВКі¬№эГїДк20%Ѕ«КХЅфКРіЎЈ¬К№Жд»ШµЅіаЧЦЎЈ

ЎЎЎЎМёНкИ«ЗтЖЅєвЈ¬ОТГЗФЩАґЛµТ»Лµ№ъДЪЖЅєвєНПВУОН¶ЅЁµДЅЪЧаЎЈ

ЎЎЎЎ2Ј©№ъДЪ№©РиЖЅєв

ЎЎЎЎФЪ15ДкЦ®З°Ј¬УЎДбКЗГ»УРСх»ЇВБі§µДЈ¬ТІјґІъіцµДВБНБїуНкИ«УГУЪіцїЪЎЈЦ±µЅ14ДкPT AntamН¶ЅЁTayanТ±Б¶і§Ј¬15ДкХэКЅН¶ІъЈ¬УЎДбЅшИлБЛСх»ЇВБК±ґъЎЈ№ШУЪХвїйПкПёДЪИЭІОјыµЪ¶юІї·ЦµДПкПёВЫКцЎЈ14ДкЅыїуЦ®єуЈ¬TayanТ±Б¶і§Н¶ІъЛжЧЕІъДЬАыУГВКµДЕАЙэЈ¬№ъДЪВБНБїуАыУГВКУРТ»ёцЅЧ¶ОРФµДЕКЙэЈ¬Ц®єуЛжЧЕЦР№ъІъДЬµДґуФѕЅшЈ¬іцїЪґу·щАЙэЈ¬№ъДЪВБНБїуАыУГВКФЩґО»ШЙэЈ¬ЅьјёДк»щ±ѕОИ¶ЁФЪ20%ёЅЅьЎЈЅШЦ№µЅ4ФВЈ¬УРИэјТТ±Б¶і§Н¶ІъЈ¬Ф¤јЖ22ДкВБНБїуІъ№ъДЪАыУГВКТІЦ»УР28.3%ЎЈ

ЎЎЎЎ·ґ№ЫДшІъТµБґЈ¬ґуУРІ»Н¬ЎЈУЎДбµДДшТ±Б¶їЙТФЧ·ЛгµЅ20КАјНД©Ј¬ФзФЪ20КАјНД©Дшїу№ъДЪАыУГВКѕНТСѕґпµЅБЛ70%+Ј¬Ц®єуЛжЧЕЦР№ъRKEFІъДЬµДїмЛЩбИЖрЈ¬іцїЪЛжЧЕФцјУЈ¬№ъДЪДшїуІъДЬАыУГВКїмЛЩПВЅµЈ¬ЛжЧЕ14ДкЅыїуХюІЯКµК©№ъДЪЖуТµїмЛЩФЪУЎДбН¶ЅЁДшМъПоДїЈ¬УЪ21Дкі¬№эЦР№ъДшМъІъБїіЙОЄИ«ЗтЧоґуµДДшМъЙъІъ№ъЈ¬ЅьИэДкДшїу№ъДЪАыУГВК»щ±ѕЙПґпµЅ100%ЎЈ

ЎЎЎЎ2ЎўИ«Зт·Э¶о±ИЦШј°їЙМжґъРФ

ЎЎЎЎїЙМжґъРФЎЈТЄіЙОЄДшіцїЪЅыБоµДіхІЅіЙ№¦µД·ґАэЈ¬ОТГЗЦ»РиТЄїґїґЛьµДЅ©ѕЦ??ВБНБїуіцїЪЅыБоЎЈУЙУЪКЗУЎДбВБНБїуµДМжґъЖ·Ј¬ВБѕ«Б¶і§ЧЄПтґУ±р№ъЈЁАэИзјёДЪСЗЎў°ДґуАыСЗЈ©ІЙ№єВБНБїуЈ¬ХвР©±р№ъКЗУЎДбВБНБїуіцїЪЅыБоµДѕ»КЬТжХЯЎЈґУХвёцЅЗ¶ИАґїґЈ¬УЎ¶ИДбОчСЗµДѕСйµГµЅµДЅМСµКЗЈ¬ЧКФґ№ъУ¦±ЬГв¶ФКРіЎЙПУРПЦіЙМжґъЖ·µДЙМЖ·КµК©И«ГжіцїЪЅыБоЎЈ

ЎЎЎЎ3ЎўХюЦОЗгПтєН·ХО§

ЎЎЎЎїуІъіцїЪЅыБоµДёЙФ¤ЦчТеЧЛМ¬ЛЖєхЖЅєвБЛУЎДбµ±ґъХюЦОі±БчЈ¬°ьАЁёґРЛµДЧКФґГсЧеЦчТеєНРВµДЎ°µШ·ЅЦчТеЎ±і±БчЈ¬ХвНЖ¶ЇБЛєуЛХ№юНРК±ґъµДЦШґуХюЦО·ЦИЁЎЈіэБЛХвР©ХюЦОі±БчЦ®НвЈ¬ёЇ°ЬИФИ»КЗ¶ФТААµНв№ъН¶ЧКµДУЎ¶ИДбОчСЗЧКФґІїГЕµДіЦРш·ўХ№ЛщГжБЩµДТ»ёцЦчТЄМфХЅЎЈґУ№ъДЪµДЅЗ¶ИАґїґЈ¬2014ДкµДїуІъіцїЪЅыБоКµК©БЛУЎДб2009ДкІЙїу·ЁЦР°ьє¬µДјёПоЧКФґЦчТеХюІЯЦ®Т»Ј¬ХвКЗёГІїГЕµ±З°·ЁВЙїтјЬµД»щґЎЎЈУлХвР©ЖдЛыХюІЯЈ¬іцїЪЅыБоКЗёЙЙжЦчТеµД·Ѕ·ЁєНГчИ·µДБйёРАґЧФµЪ33.3УЎДб1945ДкПЬ·ЁЈ¬јґЈєЎ°НБµШЎўЛ®єНЧФИ»ЧКФґУ¦µ±ФЪ№ъјТµДИЁБ¦Ј¬У¦µ±К№УГИЛГсµДЧоґуµДАыТжЎЈЎ±

ЎЎЎЎјёєхГ»УРјЈПу±нГчПВТ»ЅмХюё®??І»№ЬКЗЛБмµјµД??јтµҐµШ·ЕЖъГсґвЦчТеµДХюІЯБўіЎїЙДЬФЪХюЦОЙПІ»КЬ»¶УЎЈХв±нГчЈ¬2022ДкЅыЦ№ВБНБїуіцїЪµДјЖ»®їЙДЬЅ«ФЭК±±ЈБфЈ¬І»№ЬУЎДбСЎГсСЎЛґъ±нЛыГЗЎЈ

ЎЎЎЎ4ЎўДшІъТµіЙ№¦Кѕ·¶ТФј°К±»ъ

ЎЎЎЎУЎДбХюё®ЅшРРБЛТ»іЎРЫРДІЄІЄµД¶ДІ©ЈєЅыЦ№ДшїуіцїЪЈ¬ТФЖИК№їуТµ№«ЛѕєНјУ№¤ЙМФЪУЎДбЅЁБўТ±Б¶і§ЎЈХвСщЧцЈ¬ЛьѕНіЙОЄБЛКАЅзБмПИµДДшїуіцїЪ№ъЈ¬МШ±рКЗЧчОЄЦР№ъДшЙъМъЈЁNPIЈ©РРТµµДЦчТЄїуКЇ№©У¦ЙМЎЈХвіЎ¶ДІ©µГµЅБЛ»Ш±ЁЈ¬ТтОЄЅыБоµДіЦѕГєГґ¦??АэИзФцЦµєНѕНТµ??і¬№эБЛ»ъ»біЙ±ѕЎЈХюё®ЙхЦБїЙДЬЅ«µЪТ»ВЦіцїЪЅыБоКУОЄТ»ґОКФСйЈ¬И»єуФЩФЪВБµИѕјГЙПёьЦШТЄЎўёьѕЯХюЦОМфХЅРФµДїуІъРРТµЅшРРАаЛЖµДКФСйЎЈ

ЎЎЎЎУЎДбХюё®ФЪ2017Дкіхѕц¶Ё·ЕЛЙЅыБоЈ¬Ії·ЦФТтКЗ2014ДкДкЦРЦБ2016ДкДкЦРЖЪјдµДґуЧЪЙМЖ·јЫёсЖձ鱩µшЎЈЦ»УРµ±јЫёсЗїґуЧгТФГЦІ№ХвР©ХюІЯµДЦШґу»ъ»біЙ±ѕК±Ј¬ёЙФ¤ЦчТеГіТЧХюІЯІЕїЙРРЎЈХэИзОТГЗ№ЫІмµЅµДДшІъТµµД±д»ЇЈєµЅ2017ДкДкЦРЈ¬ТСЅЁіЙБЛ9јТТ±Б¶і§ЎЈДшјЫЧФ2014ДкДкЦРїЄКјОИІЅПВµшЈ¬µјЦВКЈУаµДДшТ±Б¶і§ПоДїНЖіЩєНИЎПыЈ¬ХвТвО¶ЧЕФЪ2018ДкЦ®З°јёєхГ»УРИОєОПоДїН¶ІъЎЈДїЗ°ХэКЗК±єтЈ¬ґуЧЪЙМЖ·јЫёсґ¦УЪАъК·ёЯО»Л®ЖЅЈ¬ЗТИ«ЗтИз»рИзЭ±МјЦРєНХюІЯН№ПФіцїуТµЗ°ЛщОґУРµДЦШТЄРФЈ¬Из№ыХвёцК±єтіцМЁЅыБоУРЦъУЪґу·щЅµµНїЙДЬµД»ъ»біЙ±ѕЎЈ

ЎЎЎЎ5ЎўУЎДбµДУЕКЖ

ЎЎЎЎУЎДбВБЧКФґµДТ»ёцѕєХщУЕКЖКЗЛьїїЅьКАЅзЙПЧоЦШТЄµДРиЗуЦРРД-ЦР№ъЈ¬ТтґЛЈ¬ПтЦР№ъіцїЪґуБїВБНБїуµДіЙ±ѕПа¶ФЅПµНЎЈґУЙМТµЅЗ¶ИїґЈ¬УЎДбїЙДЬ»бёьєГµШАыУГЖдВБНБїуґў±ёЈ¬·ЕЖъ2022ДкЅыЦ№іцїЪµДјЖ»®ЎЈКРіЎПЦКµ±нГчЈ¬ЧфїЖНюЈЁJokowiЈ©КФНјХјБмёь¶аµДВБјЫЦµБґЈ¬ХвКЗЛыµДЗ°ИОФЪ2000ДкґъґуЧЪЙМЖ··±ИЩ¶¦КўК±ЖЪЦЖ¶ЁµДТ»ПоХюІЯЈ¬ГжБЩЧЕВдїХµДОЈПХЎЈ

ЎЎЎЎДЗГґУЎДб2022Дкѕїѕ№Ѕы»№КЗІ»ЅыДШЈїґУАнРФЅЗ¶ИАґїґЈ¬І»ЅыЈ»ґУёРРФЅЗ¶ИАґЛµЈ¬ЅыЎЈ

ЎЎЎЎЖдґОУЎДбµДХюІЯ·ґёґОЮіЈЈ¬І»єГДГДуЈ¬ФЪХэКЅХюІЯОґіцМЁЦ®З°Ј¬¶јКЗС¦¶ЁЪМµДГЁЈ¬І»Чц№э¶аІВІвЎЈ

ЎЎЎЎ6

ЎЎЎЎЅыїуµДїЙДЬУ°Пм

ЎЎЎЎґУ№©РиµДЅЗ¶ИАґЛµ¶МЖЪУ°ПмІ»ґуЈ¬ЦчТЄКЗТтОЄІ»И±Ј¬ЖдґОЦР№ъёЫїЪУРІ»ЙЩґж»хЈ¬µЪИэУРІ»ЙЩґОФ¤СЭБЛ¶аЙЩУРРДАнЧј±ёЎЈЦчТЄУ°Пм»№КЗґУЦРі¤ЖЪАґЛµЎЈ

ЎЎЎЎ1ЎўЦР№ъВБНБїуіЙ±ѕМ§Йэ

ЎЎЎЎДїЗ°ґУЅшїЪАґФґµДєЈФЛіЙ±ѕCIFАґїґЈ¬УЎДбКЗЧо±гТЛµДЈ»Т»µ©УЎДбВБНБїуЅыЦ№іцїЪЈ¬Ѕ«М§ЙэХыёцєЈФЛВБНБїуКРіЎµДіЙ±ѕЦШРДЎЈ

ЎЎЎЎЖдґО¶ФУ¦№ъДЪТ±Б¶і§АґЛµЈ¬ёь»»ФБПТІГжБЩЧЕјјёДєНК±јдіЙ±ѕЎЈ

ЎЎЎЎЦР№ъУРР©ТСК№УГУЎДбїуКЇµДСх»ЇВБі§Ј¬Ѕ«ТтјјКхёДФм»тК№УГЖдЛыїуКЇЈ¬µјЦВЙъІъОИ¶ЁРФКЬµЅёЙИЕЈ¬ЙъІъіЙ±ѕєН·зПХІ»¶ПФцјУЎЈ

ЎЎЎЎ2Ўў№©У¦јЇЦР¶ИМбЙэЈ¬ОґАґµД№©У¦¶Л·зПХМбЙэ

ЎЎЎЎѕЎ№ЬµзЅвВБµДІъДЬ¶ҐТСѕ»щ±ѕИ·¶ЁЈ¬µ«Сх»ЇВБДїЗ°»№ОґУРХюІЯПЮ¶ҐЈ¬µюјУ№ъДЪїуТµХюІЯ»·±ЈХюІЯДЬєДХюІЯµДКХЅфЈ¬ОґАґ»№УРІ»ЙЩµДФці¤їХјдЎЈДїЗ°ЦчБчµДЅшїЪ№ъјТЦчТЄКЗјёДЪСЗ51%Ўў°ДґуАыСЗ32%ЎўУЎДб17%Ј¬Из№ыТ»µ©УЎДбЅыЦ№ВБНБїуіцїЪіЙОЄКВКµЈ¬ДЗГґТІѕНТвО¶ЧЕЦР№ъµДЅшїЪКРіЎРиТЄТААµјёДЪСЗєН°ДґуАыСЗЈЁЦБЙЩХј±Иґп90%+Ј©БЛЈ¬НвО§ХюЦО·зПХЅ«іЙОЄЅшїЪВБНБїуКРіЎЦРІ»їЙєцВФµД·зПХЈ¬іЙ±ѕМ§ЙэФЪЛщДСГвЎЈ